Wie die Wettsteuer entstand und was sie für Kombiwetten bedeutet

Als die Wettsteuer im Sommer 2021 eingeführt wurde, erinnere ich mich an eine Welle der Verwirrung in Wettforen: Tipper rechneten plötzlich mit anderen Nettobeträgen als erwartet, und manche Buchmacher passten ihre Quoten still und leise an. Diese strukturelle Veränderung ist für Kombiwetten-Spieler bis heute ein oft unterschätzter Faktor.

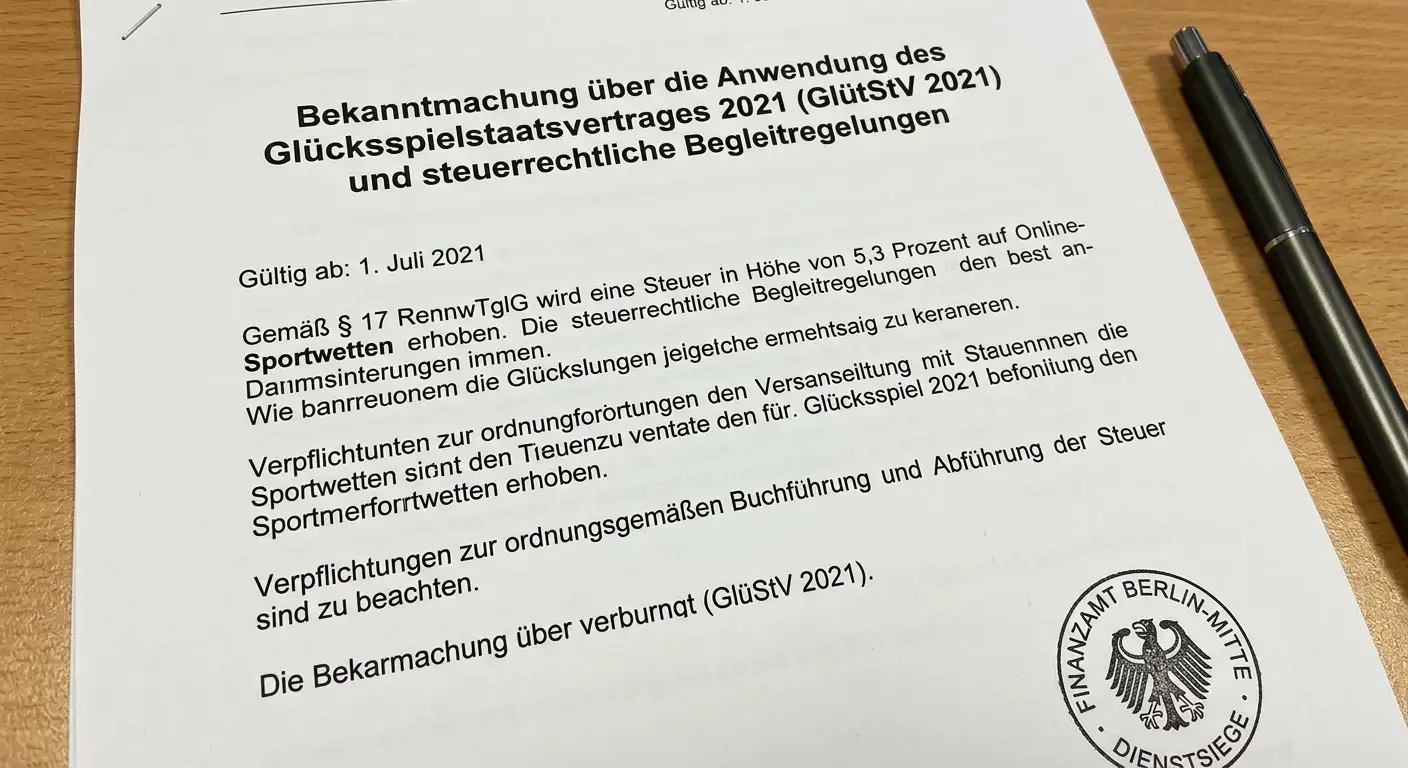

Die deutsche Sportwettensteuer von 5,3 % auf den Spieleinsatz gilt seit dem 1. Juli 2021, eingeführt durch den Glücksspielstaatsvertrag 2021 (GlüStV 2021). Sie gilt für alle GGL-lizenzierten Anbieter in Deutschland. Für Kombiwetten bedeutet das: Die Steuer wird nicht auf den Gewinn erhoben, sondern auf den Einsatz — und das hat spezifische Konsequenzen für die Gesamtquote und den tatsächlichen Nettobetrag, den du nach einem Gewinn in der Hand hast.

Wichtig zu verstehen: Die Steuer ist auf den Bruttospielertrag des Anbieters ausgelegt, was unterschiedliche Umsetzungsmodelle ermöglicht. Manche Buchmacher führen die 5,3 % intern ab und zeigen dem Spieler bereinigte Quoten. Andere geben die Steuer an den Spieler weiter, was bedeutet, dass dein tatsächlicher Nettoeinsatz um 5,3 % niedriger ist. Der Unterschied klingt gering — bei einem 10-Euro-Schein sind das 53 Cent — doch bei Kombiwetten mit wiederholtem Staking summiert sich das erheblich.

Brutto- vs. Nettoquote — der Unterschied in Zahlen

Hier sind die Zahlen, die jeder Kombiwetten-Spieler einmal wirklich durchgerechnet haben sollte. Der deutsche regulierte Sportwettenmarkt verzeichnete laut Bundesministerium der Finanzen im Jahr 2025 ein Staking-Volumen von rund 7,92 Milliarden Euro — ein leichter Rückgang gegenüber den Vorjahren (2022: ~8,14 Mrd., 2023: ~7,72 Mrd., 2024: ~7,99 Mrd.). Diese Stagnation zeigt, dass der Markt preissensibel ist — und die Wettsteuer spielt dabei eine Rolle.

Für den einzelnen Tipper sieht die Rechnung so aus: Bei externer Steuerabführung zahlt der Spieler 5,3 % seines Einsatzes zusätzlich. Auf einen 20-Euro-Schein kommen also 1,06 Euro Steuer obendrauf — der tatsächliche Gesamteinsatz beträgt 21,06 Euro. Verlierst du, verlierst du den vollen Betrag. Gewinnst du, berechnet sich dein Nettogewinn auf Basis des Bruttoeinsatzes von 21,06 Euro.

Bei interner Steuerabführung hingegen trägt der Buchmacher die Steuer selbst und zeigt dem Spieler eine „bereinigte“ Quote an. Aus einer Rohquote von 2,00 wird nach interner Steuerberechnung eine angezeigte Quote von etwa 1,89 bis 1,90 — je nach Rundungslogik des Anbieters. Du zahlst keinen Aufschlag, aber deine Quote ist von vornherein niedriger kalkuliert.

Interne vs. externe Steuerabführung — was der Unterschied für deinen Wettschein bedeutet

Welches Modell ist besser für dich als Spieler? Die Antwort hängt von deinem Staking-Verhalten ab. Bei externer Steuerabführung zahlst du die Steuer explizit als Aufschlag — das ist transparenter, aber psychologisch unangenehmer, weil der Schein teurer wirkt. Bei interner Steuerabführung ist die Quote bereits bereinigt — was bequemer wirkt, aber dasselbe mathematische Ergebnis produziert, wenn die Berechnung korrekt ist.

Das kritische Detail: Nicht alle Anbieter kommunizieren transparent, welches Modell sie verwenden. Das macht den direkten Quotenvergleich schwieriger. Ein Anbieter, der eine Quote von 1,90 anzeigt und intern abführt, ist vergleichbar mit einem Anbieter, der 2,00 anzeigt und die Steuer extern aufschlägt — wenn du 5,3 % auf 2,00 rechnest, landest du ungefähr bei 1,89. Für die Praxis: Frage beim Kundenservice nach oder lies die AGB-Sektion zur Steuerabführung.

Für Kombiwetten ist die Unterscheidung besonders relevant, weil sich Steuereffekte mit jeder weiteren Leg-Multiplikation potenzieren. Bei einem Vierleger mit Gesamtquote 8,00 macht der Steuerunterschied schon mehrere Euro in der Nettokalkulation aus.

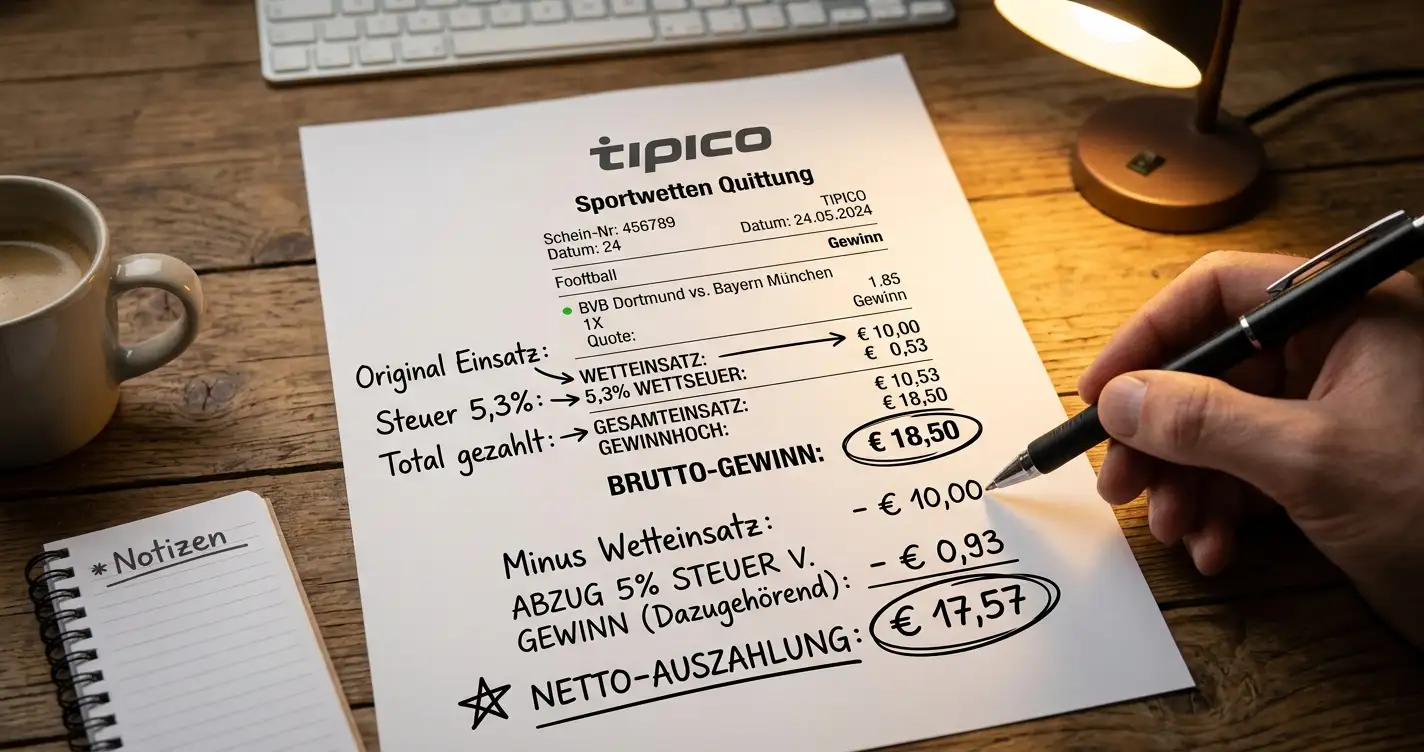

Rechenbeispiel: So wirkt die Steuer auf eine Dreileger-Kombi

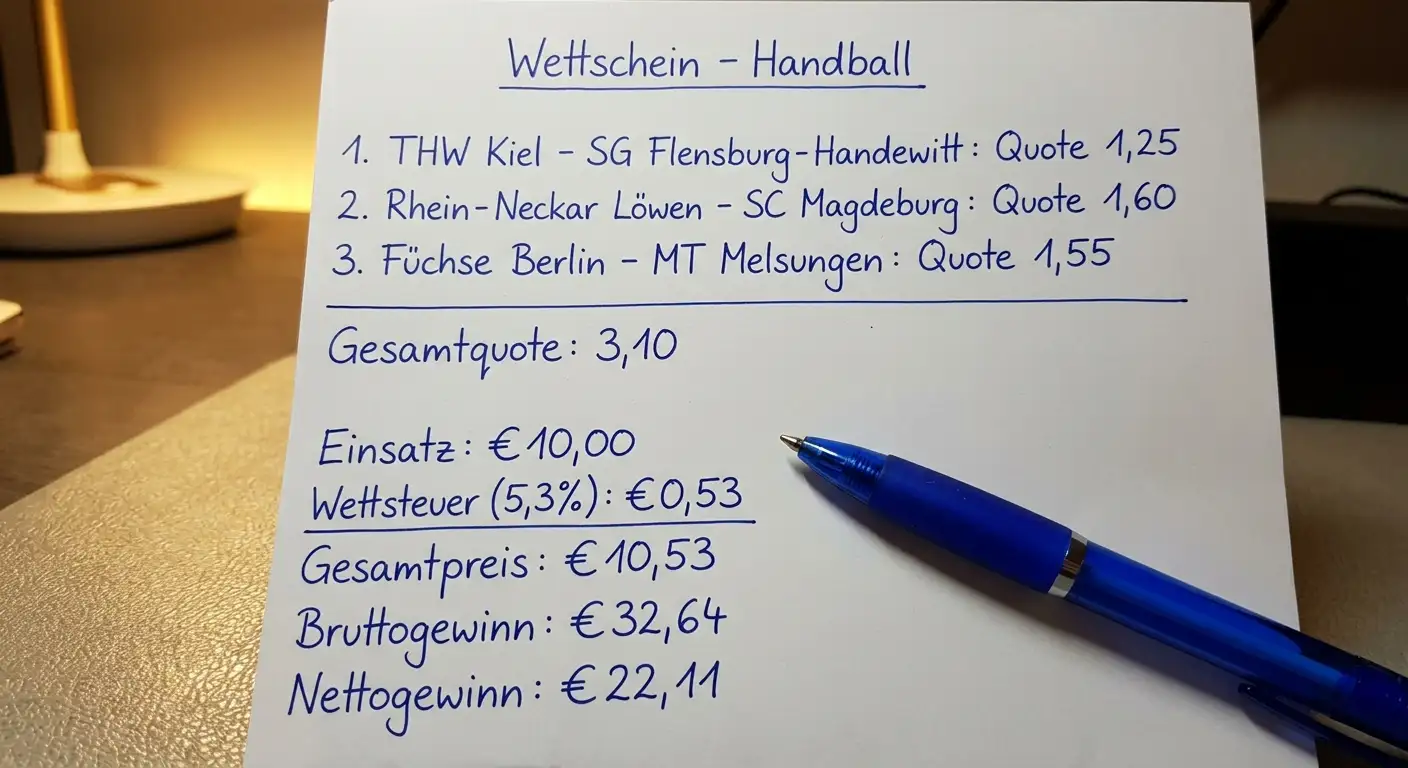

Ich habe für dieses Beispiel eine typische HBL-Dreileger-Kombi zusammengestellt, wie sie jeden Spieltag Tausende von Scheinen auf deutschen Plattformen bevölkert. Die Picks: SC Magdeburg zu Hause (Quote 1,25), SG Flensburg-Handewitt auswärts (Quote 1,60), THW Kiel Heimsieg (Quote 1,55). Gesamtquote: 1,25 × 1,60 × 1,55 = 3,10.

Szenario A — externe Steuerabführung: Einsatz 10 Euro, plus 5,3 % Wettsteuer = 10,53 Euro Gesamtkosten. Bei Gewinn: 10,53 × 3,10 = 32,64 Euro Auszahlung. Nettogewinn: 32,64 − 10,53 = 22,11 Euro. Szenario B — interne Steuerabführung: Anbieter zeigt bereinigte Quoten an, also z.B. 1,18 × 1,51 × 1,47 ≈ 2,62. Einsatz 10 Euro. Auszahlung: 26,20 Euro. Nettogewinn: 16,20 Euro. Der Unterschied liegt in der Quotendarstellung — bei identischem Steuersatz sollte das Netto-Ergebnis ähnlich ausfallen, wenn der Anbieter fair kalkuliert.

Das Beispiel zeigt: Die Steuerwirkung ist nicht marginal. Auf einem 10-Euro-Schein mit moderater Gesamtquote beträgt der Steuereffekt mehrere Euro. Hochgerechnet auf ein Monatsstaking von 200 Euro ergibt das über 10 Euro reine Steuerkosten — Geld, das unabhängig vom Tippergebnis anfällt.

Welche Anbieter führen die Steuer intern ab und wie findest du sie?

Was wäre, wenn du mit einer Suche herausfinden könntest, welcher Anbieter für deine Handball-Kombiwetten die besseren Konditionen bietet? Die Herausforderung: Anbieter kommunizieren ihr Steuermodell nicht immer prominent. Aber es gibt verlässliche Wege, das herauszufinden.

Erstens: Teste die Quoten. Notiere dir eine Quote für ein bekanntes Bundesligaspiel bei mehreren GGL-Anbietern und berechne, ob die Differenzen dem erwarteten Steuermodell entsprechen. Zweitens: Lies die FAQ-Sektion zur Steuer auf der Anbieter-Website. Seriöse Anbieter erklären dort ausdrücklich, ob sie intern oder extern abführen. Drittens: Nutze Quotenvergleichsportale, die für den deutschen Markt optimiert sind — manche zeigen explizit „steuerinklusiv“ oder „vor Steuer“ an.

Unabhängig vom Steuermodell gilt: Spiele ausschließlich bei GGL-lizenzierten Anbietern. Nur dort greift der vollständige Spielerschutz — LUGAS, OASIS, Panic Button. Anbieter ohne GGL-Lizenz mögen mit „steuerfreien“ Quoten werben, aber das kommt mit erheblichen rechtlichen und finanziellen Risiken. Für die Berechnung deiner eigenen Kombiwetten-Auszahlungen empfehle ich den Artikel Handball Kombiwette berechnen als Ausgangspunkt sowie die Übersicht unter Handball Kombiwetten Anbieter Vergleich für den direkten Anbieter-Check.

Wann gilt die 5,3-%-Wettsteuer für Handball-Kombiwetten?

Was bedeutet interne Steuerabführung beim Buchmacher?

Wie berechne ich den Nettogewinn meiner Kombiwette nach Steuer?

Material erstellt vom Team KOMBIHALL